しるこ@ブログ

しるこ@ブログ

たまこ

たまこ

慣れたら買い物も超楽だからもう現金はほぼ使ってないよ♪

しるこ

しるこ

私は心配性なので、いつも荷物が多いのが悩み。

財布の中も、2ヶ月に1度しか使わない美容室のポイントカードや、前回いつ買ったかわからない子供服のポイントカードまで…「使うときになかったら困る」と、ほぼ使わないカードまで持ち歩いていました。

そんな私も、長財布がくたびれてきたので買い換えることに。

最近はバッグも小さめのものが流行ってるし、キャッシュレス化して小さい財布にできるだろうか…?と真剣に考えたのがきっかけです。

試行錯誤の結果、キャッシュレス化することで財布のサイズは2分の1に。

この記事では、心配性ママがどうやってキャッシュレス化して財布を小さくしたのかについて解説しています。

- 財布を小さくしたい

- キャッシュレス化してみたい

- キャッシュレス化したママの実例を見たい

目次

【キャッシュレスで財布をミニ化】まずは財布整理!ポイントカードを最小限に減らす

- ポイントカードをアプリ化する

- アプリがないポイントカードは厳選2〜3枚だけ残こす

- ポイントカードを預ける

財布をコンパクトにするときに、ネックになるのがポイントカードの存在。

以前は、長財布にいーっぱいポイントカードをコレクションしていましたが、今は3枚しかありません。

ポイントカードをせっせと運ぶ毎日とサヨナラしましょう。

ポイントカードをアプリ化する

財布の中で幅を取るのは、ポイントカード!

1ヶ月に一度、いや数ヶ月に一度しか使わないポイントカードが入ってませんか?

最近はポイントカードもアプリに切り替わっているお店も多いので、基本ポイントカードはアプリを使いましょう。

ドラッグストア、ニトリ、無印、ユニクロ、GUなど、大手であればほぼアプリで完結できます。

アプリがないポイントカードは、枚数を決めて増やさない

地元のスーパーなど、よく使うのにどうしてもアプリ化できないものだけはリアルカードを持ち歩きます。

数ヶ月を見返して、一度も使ってないような使用頻度の少ないポイントカードはこの際、破棄しましょう!

数ヶ月に一度しか使わないカードなら、残念ながらポイントもたまらないですから破棄しても問題ないはずですよ。

ポイントカードを預ける

行きつけのお店ならポイントカードを預かってくれる場合があるんです。

私は美容室のポイントカードは、美容師さんに預けています。

財布は軽くなるし、絶対忘れないし、ポイントの取り逃がしもないからいいことづくめ。

【キャッシュレスで財布をミニ化】支払いはカードかスマホ決済を使う癖をつける

- 極力現金は使わない

- 家計とお小遣いの決済方法を分ける

- デビッドカードで使いすぎ防止

財布を小さくするために重要なのは、極力現金で支払いしないこと。

現金はかさばったり、重くなったりする原因です。(特に小銭)

財布を小さくしたいならなるべくカードやスマホ決済をガンガン活用しましょう。

一度慣れれば、便利すぎて現金支払いに戻れなくなりますよ〜。

極力現金は使わない

我が家は現金で支払わなくてはならないもの(保育園関係、病院など)以外は、ほぼ全部カード決済(またはスマホ決済・現金をチャージ)しています。

今は個人店でも、結構スマホ決済も普及してますよね。

現金支払いしかできない、というお店はだいぶ少なくなりました。

厄介なのは「このお店は◯◯しか使えない」「カードしか使えない…」など、決済方法の種類が限られてくることです。

これを解決する方法は、出どころは一つにして、バリエーションを揃えてをおくこと。

我が家は主に楽天のサービスを使っていますが、楽天カード(カード払い)、楽天Pay(コード決済)で大体対応できてますよ。

| 決済方法 | カード | チャージ式(IC非接触) | コード決済 |

| 楽天 | 楽天カード | 楽天edy | 楽天pay |

| yahoo | Pay Payカード | ー | Pay Pay |

楽天Payも、楽天カードに紐づいているので結局楽天カードで決済していることに変わりありません。

支払い方法は違うけど、もとを辿れば全部楽天カードで払ってることになってます。

デビットカードを使って使いすぎ防止

クレジットカードは、使いすぎてしまいそうで不安という理由から、現金派の人もいるのではないでしょうか。

私もその一人でした。

そんな人には、デビットカードがオススメです。

デビットカードは、銀行口座から即時決済されるカードのこと。

デビットカードとは、カードでの支払いと同時にご自身の銀行口座から引き落としがされる仕組みのカードです。 銀行口座から現金を引き出さずに支払いができる利便性や、銀行口座の残高以上にお金を使いすぎる心配がない安心感などから人気が出てきています。

引用元:JCBデビット

口座の残高不足していれば、決済することができないので、予め決めた金額の中でやりくりしたいときに有効です。

例えば、食費・日用品で毎月5万円でやりくりしたい人は、口座に毎月5万円を入金しておいて、あとはデビットカードで支払うだけでOK。

同じような「上限が決められるカード」にWAONやnanacoといったチャージ式のカードもありますが、使えるお店が限定されるものが多いのも事実。

デビットカードは「VISA」「JCB」などクレジットカードと同じように使えるので、「使いすぎ防止ができて、一番網羅性が高い支払い方法」と言えるでしょう。

プライベートで使うお金もキャッシュレス化

以前はおこづかいは別財布にしていましたが、おこづかいもキャッシュレス化することで、財布がさらにスリムになりました。

自分だけが使う専用システムを作れば、家計と混同することもないので家計の管理もスッキリしますよ。

私の場合は給料が入ったらおこづかいPay Pay銀行(旧ジャンパンネット銀行)に入金し、買い物するときはデビットカードで支払っています。

さらにPay Payの支払い=Pay Pay銀行(デビットカード)にしているので、Pay Payを使ったら、口座から直接落ちる仕組みになっています。

デビットカードは使える上限金額=口座残高なので、強制的におこづかいの範囲内でしか使えないことになりますし、専用アプリで残高やいつどこで使ったかを確認できるので支出を把握できます。

またデビットカードは「上限金額が口座残高である」こと以外、クレジットカードとほぼ同じように使えるので、Amazonの支払い方法に登録しておいて、自分用・家計用で支払い方法を切り替えて使っています。

- こづかい専用口座を作る(デビットカードが作れるネットバンク)

- スマホ決済(Pay Pay)の支払い方法を上記で作ったデビットカードにする

- 給料が入ったら、こづかいを専用口座に入れる

- 買い物するときはPay Payかデビットカードを使う

- 使った瞬間、専用口座の残高から即落ちる

現金は札を小額入れておく

地方に行ったり、イベント(週末のレジャーとか)に行くと現金しか使えないという場合もありますよね。

大きい公園にいったときに、来てたキッチンカーでアイスをねだられた時とか!笑

そんなときは、現金が必要な場合も。

我が家は現金率の高いレジャー費だけは半分現金で、それ以外の緊急用として一万円を折りたたんで財布に入れています。

緊急用の出番は、突然の通院に使うくらいですかね。

キャッシュレスの買い物に慣れた今、あまり出番はありません。

【キャッシュレスで財布をミニ化】家族間のお金のやり取りはkyash共有口座を活用する

- kyashなら共有口座が使える

- 家族誰でも一つの口座から決済できるから便利

- スマホ決済・カード決済が使える

我が家の旦那さんはおこづかい制。

買い物関係は基本私が担当していますが、おつかいを頼むこともあります。

今まで「おつかい」にかかったお金は、現金で旦那さんに返却していました。

ただキャッシュレス化が進んだ我が家は、正直現金(特に小銭)のやり取りが超絶面倒!

そして旦那さんもほぼ現金は使わない生活なので、正直小銭を渡すと迷惑そう笑

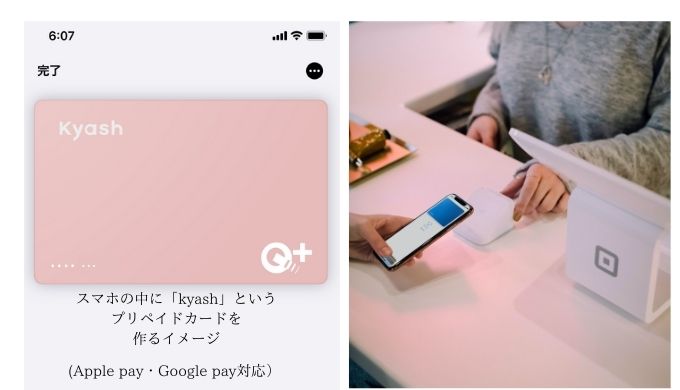

そんな時に見つけたのが、共有口座kyashです。

kyashとは?

kyash(キャッシュ)は、いわゆるプリペイドカードです。

プリペイドカードは、予めチャージ・入金してその金額内で商品を購入できるカードのこと。

kyash(キャッシュ)の場合は、リアルなカードを発行することなく、スマホ上だけで完結することができます。

申し込みも、入金も、支払いもスマホ一台あればOK。

印鑑や書類記入も不要です。

必要な分をチャージして使う、モバイルSuicaと近いイメージですね。

どなたでも審査なし、1分でVisaプリペイドカードを発行(無料)できます。

お店でのスマホ決済(QUICPay+での決済)やネットでのお買い物がすぐに始められます。

引用元:Kyash公式サイト

kyashでもリアルなカードが作れる

kyashで使える支払い方法は2つです。

スマホのみで完結させるQuick Pay +払い。

もう一つは、VISAカードで支払う方法。

VISAカードを使う場合は、リアルカードの発行が必要になるので、カードの枚数が増えてしまいますが、小銭のやり取りをするよりメリットがあると踏みました。

Ouick Pay +も加盟店が133万カ所以上とかなり充実していますが、VISAカードがあればほぼ無敵なので、持っておいて損はないはず!

| 支払い方法 | 加盟店数 | |

| Quick Pay + | スマホ決済 | 全国133万ヵ所以上(2020年12月時点) |

| VISAカード | カード決済 | 世界200以上の国や地域、4,600万カ所以上 (引用:楽天カード) |

kyashはお店でもネットショッピングでも使える

kyashは「Quick Pay(クイックペイ)」と「VISA」が使える場所なら、どこでも利用可能です。

Quick Pay(クイックペイ)もVISAも加盟店が多いので、コンビニ、スーパーなど電子マネーを取り扱っているお店ならほぼ使えますよ。

Quick Payで支払うときは、「Quick Pay(クイックペイ)で」と言って、スマホをかざすだけ。

わざわざ財布を取り出す必要がないので、とっても簡単です。

kyashの共有口座の使い方

家族に帰りに、ティッシュ買ってきて〜なんて「おつかい」をお願いすることありますよね。

我が家の場合は、おつかいに使ったお金を現金で返却していたのですが、①小銭のやり取りが発生 ②キャッシュレス化と逆行しているという理由で、できればキャッシュレス化したいと思っていました。

そんな時に見つけたkyashの共有口座。

一つのカードを二人以上で共有する感覚なので、家族カードに近い感覚ですが、大きく違う店は上限額を決められること。

上限を設けることで、使いすぎ(主に旦那の)が防止出来ます。。

またアプリでいつ誰が何に使ったかがすぐわかるので、把握漏れがないのも良いところ。

家計簿アプリにも連携できるので、家計簿が苦手という方も手間を省いて、お金の管理が出来ますよ。

【キャッシュレスで財布をミニ化】キャッシュレス化したらメリットがいっぱい

- 小銭がない分、財布が軽い

- 記録が残るから、家計が簡単に把握できる

- 家計と自分のお金をしっかり分けて管理できる

長財布をやめた頃は、これで本当に不便なく買い物ができるのかな?と不安でした。

どうしても現金のやり取りもあるだろうし、困ることがあるんじゃないかと。

数ヶ月使った感想としては、全然問題ない!です。

家計簿を振り返ってみましたが、現金を使っているのは、病院とレジャーの際、現地で使った飲食代、お土産代くらい。

普段使うお店は、ほぼキャッシュレス化に対応しているので、現金は全然使ってませんでした。

どのカード(またはキャッシュレス決済)を使うかのルールをしっかり決めれば、家計と自分のお金も切り離して使うこともできるし、逆に家族と共有することだってできます。

最初のルール作りは大変だと思いますが、一度それが完成しちゃえば、お財布が軽くなるどころか家計の管理自体がめちゃくちゃ楽になりますよ。

キャッシュレス化、お財布ミニマム化はメリットが多いので、まずはポイントカードの整理から、少しづつチャレンジしてみて下さい。

目指せ美財布!

ちなみに私が使っているミニ財布はこちら!

ビジネスレザーファクトリーの本革マルチウォレットです。

手頃価格なのに使いやすく、カードが多めに収まるのでキャッシュレス化を目指す人にオススメですよ。