しるこ@ブログ

しるこ@ブログ

たまこ

たまこ

しるこ

しるこ

子供が生まれたら、「教育資金を貯めなきゃ!」って思いますよね。

私も子供が生まれたら学資保険に入るものだと思ってました。

しかし実際は、全く違う方法で教育資金の準備をしています。

0歳で貯め始めた教育資金は、6歳になった現時点で約230万。

子供の教育資金の目標金額は、500万としているので達成率は46%です。

この記事では世帯所得中間層の我が家で、どうやって教育資金を貯めているかについて、FP3級+経理経験ありの私、しるこがリアルな情報を書いていきたいと思います。

これから教育資金を貯めようとしているけど、どうしたらいいかわからない、効率的に貯めたいと考えているパパママはぜひ参考にしてくださいね。

- これから教育資金を貯めたい

- どうやって教育資金を貯めれば良いか調べている

- 教育資金をどの程度貯めているのか、リアルな体験談を知りたい

目次

教育資金の貯め方(しるこ@ブログの場合)

- 目標を確認する

- 具体的な計画を立てる

- ルールを明確にする

貯金する秘訣は、目的と手段、ゴールに対して現時点でどの程度達成できているかを明確にすることだと考えています。

例えば、来年家族でハワイに行きたいなぁと思った場合。

まずはパンフレットで情報を調べ、トータルでかかる金額を確認しますよね。

そして今ある貯金に加え、月2万円づつ積みたてたら行ける!と具体的な計算をしてみると思います。

このように「いつまでに」「どれくらいの額が必要か」「どんな計画で達成できるか」を考えることで、具体的に今何をすれば良いかが明確になり、行動しやすくなります。

貯蓄期間が長い教育資金の場合は特に、「なんとなく貯める」「残ったら貯金する」という曖昧な方法はNG。

いつまでにいくら、どんな方法で貯めるかというロードマップがないと、途中で迷子になってしまいます。

失敗の許されない教育資金だからこそ、年密なプランが必要なんですよね。

大事なのは自分で考えて、調べ、自分なりの計画を立てること。

家計の状況はそれぞれの家庭ごとに違うので、「一般的には月◯万円貯めれば安心」という情報に惑わされないでしっかり自分のプランを立てましょう!

目標を確認する

教育資金と言っても「子供がどんな進路を辿るのか」によって、必要な金額は変わってきます。

中・高・大と私立に通うのか、全て公立なのかで1500万円もの差があるようです。

また世帯年収によって、「私立高等学校授業料の実質無償化」制度を受けられない場合があるなど、各家庭の事情によっても若干変わってきますよね。

ここで明確にしておきたいのは、自分の家計でどこまで教育にお金をかけるのかということ。

私の場合は、自分お置かれている状況(住んでるエリア)、世帯収入、いつまとまったお金が必要なのかを書き出して考えました。

我が家の住むエリアは地方都市ということもあり、小・中・高は公立、大学は場合によっては私立というのが多いパターン。

もし本人が高校から私立を希望した場合は、授業料実質無償化の対象になりそうだし、授業料以外にかかるお金(塾代や部活動費など)は給与から捻出できると考えました。

だから我が家では、用意すべき教育資金は大学進学費用(目的)という結論に至りました。

金額は私立4大進学(文系)を想定して、入学金+授業料4年分の500万円は必要(目標)と試算しました。

最初の「目標を決める」段階で調べることが多いので投げ出したくなるんですが、「これだけは最低限調べておくポイント」と関連サイトをまとめておきますので、諦めずに調べてみてください。

これで自ずと方向性と、貯めるべき金額を明確にできるはずです。

具体的なつみたて計画を立てる

目標金額が決まったら、後は月々どの程度貯金すれば良いのかという計画を立てていきます。

例えば今0歳で、目標金額が「大学進学時(18歳)までに500万円」だった場合、次の計算式で答えが出ます。

- つみたて月数=12ヶ月 × つみたて年数 (例)18年=12ヶ月×18年=216ヶ月

- つみたて月額=目標金額 ÷ つみたて月数 (例)500万円÷216ヶ月=23,148円

- 実質つみたて負担額=つみたて月額 − 児童手当 (例)23,148円−15,000円=8,148円

0歳から18歳まで均等に割ると、月々約23000円積み立てれば、目標達成できることになります。

児童手当分を全額貯金とすれば、実質負担額がいくらかまで計算できます。

ここまで計算できれば、今の家計にどの程度負担なのか?が想像しやすくなりますよね。

どうやって捻出していくか、という具体策については別章賢い教育資金の貯め方は「増えやすい方法」を使うこと にて解説します。

ルールを明確にする

まずは我が家の教育資金ルールを紹介します。

- 口座は本人名義を使う(普通預金)

- もらったお祝いは、内祝いを差し引いたものを貯金する

- お年玉は6歳から自己管理

- 児童手当は全額貯金する

- なるべく早いうちに教育資金を用意する

「子供に関する収入」は、子供名義の教育用専用口座に入れていきます。

具体的には新入学のお祝いや、クリスマス、誕生日など現金でいただいたものですね。

ただし内祝いなどの経費を除いた額にしていますし、お年玉も6歳からは子供自身で管理するために別管理にしてます。

お年玉管理の話は、別記事 お年玉は貯金だけじゃNG?せっかくならお金を学ぶきっかけにしように書いてますので気になる方はそちらも読んでみてくださいね。

次に児童手当についてですが、全額貯金してます。

トータルで200万円程もらえる計算になるので、大きいですよね。

年に3回振りこまれる児童手当は、いっさい家計には入れず、なかったものとしてそのまま子供名義口座にスライドしてます。

児童手当の計算 15,000円×36ヶ月(3年)=54万円 10,000円×108ヶ月(9年)=108万円 10,000円×36ヶ月(3年)=36万円 最大合計198万円

このようにルールを明確にしておけば、迷うことがなくなります。

たとえ今月のやりくりがキツくても、子供の口座は家計とは関係ない=手をつけるという発想は無くなるし、児童手当だって子供口座に移すという作業をするだけ(もはや無心)。

教育資金は子供のお金と認識できるルールを作れば、家計とは別物という思考になり、毎月確実に貯まっていきますよ。

賢い教育資金の貯め方は「増えやすい方法」を使うこと

- 金利の高い口座に預金する

- 一定額の現金を残して残りは積み立てNISAで貯める

前章ではルールを作って、淡々とルールに従って貯めていくだけとお伝えました。

ルールが決まったら、今度は効率の良い貯め方についても知っておきましょう。

今のご時世、ただ銀行に預けるだけではお金は増えません。

学資保険もほとんど増えません。

だから「複利」の力を最大限使う方法を選ぶことが有効です。

複利とは、利子にも利子がつくこと。

複利とは利息の計算方法のひとつで、一定期間ごとに利息を元本に組み入れ、その元本に対して利息が計算される方法です。

SMBC日興証券

よく借金の例えで、「雪だるま式に増えていく」なんて表現がありますが、まさにそれです。

複利の効果がプラスに働けば、お金は雪だるま式に増えていきます。

(逆にマイナスに働けば、借金が増えます)

複利は利子(利率)が高ければ高いほど効果があるので、①金利の高い口座に預ける ②投資する ことが効率良く資産を増やす方法となるのです。

金利の高い口座に預ける

- あおぞら銀行BANK支店 0.2%

- 楽天銀行 0.2%(300万円まで・楽天証券開設要)

我が家は、普通預金口座と証券口座を使って教育資金を貯めています。

普通預金の現在の残高は130万円ほど。

それなりに貯まったので、できれば少しでも増えるところに預けたいと考えて金利が高い口座に預けています。

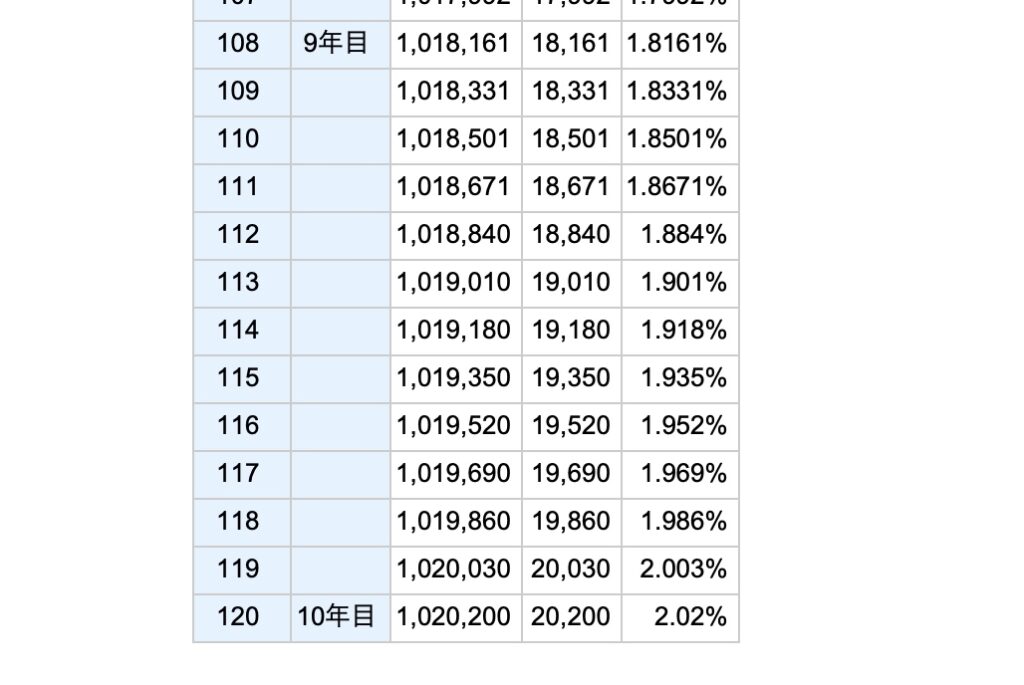

楽天銀行やあおぞら銀行などのネットバンクなら0.2%の金利がつく銀行もあるので、100万円を1年預ければ2,000円の金利がつくことになります。

たかが2000円と思われるかもしれませんが、これを10年繰り返せば残高は102万円を超え、2万円増えたことになります。

三井住友、三菱UFJなどメガバンクの金利は、0.002%ですので同じ金額を同じ年数預けても200円しか増えません。

約2万円の差は大きいですよね。

計算したサイトのリンクを貼っておきますので、どれだけ違いがあるのかを自分で計算してみてください。

金利が低い時代ではありますが、その中でも効率の良い銀行口座に預けるておくことがベストな選択です。

我が家では家族全員、楽天銀行の口座を使っています。

家族間送金が無料なので、非常に便利です。

詳しくは、【楽天銀行でガッチリお得】メイン口座を楽天銀行にしたらメリットが多すぎたで解説してますので、ぜひ読んでみてください。

ちなみに全額投資しない理由は、リスクを分散しているからです。

銀行口座に預ける方法は増えずらいけど、減るリスクはありません。

逆に投資は、増えやすいけど減る可能性もあるので、我が家の場合は一定額を現金でキープしておいて、残りを投資する方法にしています。

つみたてNISAを活用する

ある程度のキャッシュ(現金)を手元に残したら、残りは投資で貯めるのも手です。

我が家は親の名義で、つみたてNISAを利用しています。

つみたてNISA…「聞いたことはあるけど、投資でしょ?怖い!」と思う方もいるでしょう。

つみたてNISAは投資の入口として、初心者でも入りやすい工夫がされた国の制度のことです。

名前の通り月々“つみたて”ていくタイプの投資で、売却したときにかかる税金が非課税となります。

国が安全性が高いと認めた、主に「投資信託」という株や債権の詰め合わせセットしか買えないので、投資=ギャンブル、投資=毎日トレードとイメージがあるなら、それとは全くの別物です。

つみたてNISAを超簡単に説明すると、こんな感じです。

つみたてNISAは、名前の通りつみたてる投資のことです。

毎月一定額で、自分の好きな「投信信託」を買っていくイメージです。

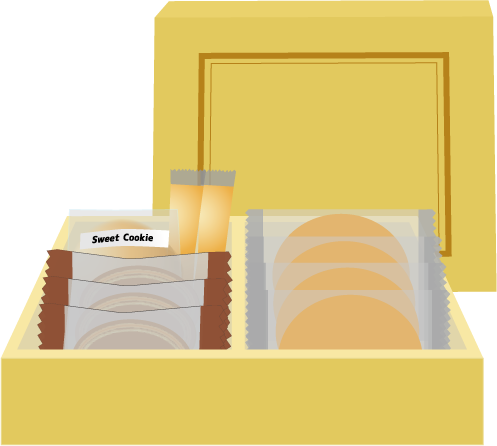

ここでは投資信託=お菓子詰め合わせとして説明します。

<つみたてNISAで買える商品とは>

詰め合わせされた箱の中には、

- クッキー(アメリカ株)

- せんべい(日本株)

- キャンディー(債権)

- ラスク(外国株)

などが入ってますが、中身(お菓子の組み合わせ)は作っているお店によって違います。

量や味付けもお店によって違うので、好きなお菓子屋さん(証券会社)で、好きな詰め合わせ(投資信託)を買えばOK。

ただし、購入できるお菓子詰め合せは「国のお墨付きマーク」がついた限定商品のみです。

<つみたてNISAと税金>

お菓子の詰め合せは、1年間で最大40万円まで買うことができます。

このお菓子詰め合せは、原材料の高騰や、人気の有無などで価格が変わります。

また売ることもできるので、お金に変えたければ自分が良いタイミングで売ってしまえばOK。

売った場合、本来は儲かった部分に対して20’%程度の税金がかかるのですが、つみたてNISAの場合は税金がかかりません。

つみたてNISAは、税金面でも、貯蓄面でもメリットが大きい制度です。

銀行に預けるよりリスクはありますが、それを許容できるならぜひ活用してほしいです。

我が家の場合は、上限の40万円を使い果たすため、月額33,333円をつみたてNISAで投資・運用しています。

現在投資額899,993円に対して、評価額(現時点の価値)は1,004,483円ほど。

2年2ヶ月投資して増加した金額は、10万円程です。(利益率だと11.61%)

銀行口座ではたとえ金利が高い銀行を選んでも、10年間で2万円しか増えないことに対して、投資はこれだけのパワーがあるということを理解していただけたでしょうか。

効率よく教育資金を貯めるならつみたてNISAという選択も、検討すべきと言えるでしょう。

教育資金の貯め方もしっかり選ぼう

- 時間がかかっても計画と目標を立てる

- ルールも決める

- 順調に貯蓄できたら、ルールも更新してOK

- 投資もうまく取りいれて、早期目標金額達成を目指す

教育資金を貯めるためには、ゴールを決めて、どうやったらゴールにたどりづけるかを考えることが重要です。

またこれから訪れるマイホーム資金、老後資金、車の買い替え…などに対して、教育資金の優先度は何番目なのか?を考えると判断しやすいです。

我が家の場合は、教育資金は早く確保したいと考えているので、つみたてNISA(投資)を選びました。

また、お金がかからない幼少期が貯めどきと考えて、金額も多めに設定しています。

(これから習い事、塾といろいろかかりそうなので、保育園無償化〜小学生の今が貯めどきと考えました。)

投資に抵抗感を持つ人も多いと思いますが、それは知らないことの不安から生まれるもの。

正しい知識を身につければ、投資は怖いものではなく、これからの時代は身につけておくべきスキルであると実感できるはず。

今はお金に関する本もたくさん出てますし、youtubeでも無料で学ぶことができます。

私も初めはドキドキして、5,000円の投資からはじめました。

国が斡旋する(非課税の特典があるNISAやつみたてNISA)制度を使って、まずは少額から、合うか合わないか確かめる気持ちで挑戦してみたらいいですよ。