しるこ@ブログ

しるこ@ブログ

たまこ

たまこ

家計が毎月ギリギリ…継続的に貯金ができない…

家計簿をつけるもの長続きしない…

一体何からやればいいの?

しるこ

しるこ

- 家計簿に挑戦するも、何度も挫折する

- なんとなく使うから生活費を月末に足りなくなる

- 貯めてたはずの口座から、簡単にお金を引き出してしまう

- 結局、いくら赤字なのか、黒字なのかあいまい

こんなことありませんか?

実はこれ、全部私の話です。

振り返れば、「貯金したい!」という気持ちがあっても、やり方が分からなくて挫折と迷走を繰り返していたように思います。

子供が生まれてから「あること」を決めて実践したことで、今では趣味が貯蓄という「完全貯蓄体質」になりました。

その「あること」とは、家計を仕事のように仕組み化することです。

朝出社したらメールチェックや予定を確認するように、やるべきことを決めてしまえば、習慣となり深く考えなくても当たり前にできるようになりますよね。

家計管理も仕事のように効率よく「仕組み化」すると、毎月淡々と作業するだけで気づけば貯金が貯まります。

この記事では、実際に私がどうやって貯蓄体質になったのか?について、ご説明しようと思います。

目次

家計改善のための方法|STEP1 目標を決める

具体的な目標と達成するためにルールを決める

私が貯蓄体質になれた大きな理由は、何のためにお金を貯めるのかといった具体的な「目標」と達成するための「仕組み」を作ったからです。

毎月の家計管理も「自動化」してしまえば、毎回同じことを繰り返すだけなので作業が楽になりますし、ルールさえ守っていれば、お金もしっかり貯まります。

では、具体的にどんな「仕組み」なのか順を追って説明していきましょう。

家計改善・貯蓄の目的をはっきりさせる

まずは、あなたがなぜお金を貯めたいのか目的をはっきりさせましょう。

旅行に行きたい?欲しいものがある?

理由はなんだっていいんです。

思い浮かんだ内容をどんどんノートに書き出しましょう。

まずは「本当は何のためにお金が必要なのか」自分で認識することが大切なんです。

理由=ゴールがわからないと、ただ闇雲に作業するだけになってしまいます。

ゴールが具体的にイメージできると、やる気が出るし、ここは我慢しよう!と自制する気持ちが生まれます。

私の場合は、こんな感じでした。

- ディズニーランドに行きたい

- 海外旅行行きたい

- 子供が望めば学費を出してあげたい

- いずれ車も買い替えたい

- 老後が不安

そして、ある程度出揃ったら、順序をつけます。

- 子供の学資を貯める

- 車購入代

- 老後資金確保

順位がつけれたら、次のステップに進みましょう。

目標達成にはいくら必要か調べる

次は、目標にはいくら必要なのかを調べます。

例えば、車の購入費用の場合。

具体的にパンフレットなどを取り寄せ、どんな車種・どんな価格まで調べておくとより現実的な目標となり、貯金する意欲が高まります。

- 新車で買いたい ▶︎ 350万

- 中古車で買いたい ▶︎200万円

これを先につけた優先順位に沿って、確認していきます。

いつまでに達成するかを決める

具体的な金額が決まったら、次は「いつまで」に達成したいのかを決めましょう。

我が家の車は生産から5年経過しているので、あと5年は乗れるだろうと考えて5年後と設定しました。

学資として貯金したいのであれば、進学のタイミングになります。

- 私立中学に進学させたい ・・・ 12歳まで

- 私立高校に行かせたい ・・・ 15歳まで

- 大学の費用をためたい ・・・ 18歳まで

家計改善のための方法|STEP2 貯蓄計画を立てる

実際に必要な金額がわかったら、次は貯蓄の計画を立てていきましょう。

月々いくら積み立てれば良いのかを具体的に計算していきます。

逆算して月々の積立額を出してみる

目標額と達成までの期間が決まったら、逆算して月々いくら貯めればいいのかを決めます。

我が家の場合は『中古車を5年後に購入』と想定して、200万円が目標です。

では、車購入代200万円を貯めるためには、月々いくら必要か考えてみましょう。

すでにいくらか貯金がある場合は、それを差し引いた額で計算します。

5年後に中古車200万円を購入する場合、3.4万円の先取り額が必要とわかりました。

ちなみに車購入時はローンではなく「貯めてから買う」方が望ましいです。

理由は「金利」がバカにならないからです。

毎月食費を頑張って削っても、ローンを払っているのであればその努力が無駄になってしまいます。

極力ローンは避ける、ローンを組むなら頭金を用意して極力小額で組みましょう。

なぜなら、利息=本来払わなくてもいいお金が発生するからです。

オートローンの場合、比較的低金利な銀行系でも2.5%。 仮に200万借り入れが残っていた場合、1年で50,000円も利息が発生します。

積立額を合計してみる

今までの計算で車積立3.4万円とわかりました。

また学資(別記事参照)は1.6万だったので、この二つを合わせると月5万の先取りになります。

そしてボーナスは最低20万は手をつけずに、貯金に回すことにします。

- 月5万×12ヶ月=60万円

- ボーナス20万×2回=40万円

- 合計100万円

上記の計画であれば、学資と車の積立をするだけで計算上は、合計100万円達成!することになります。

100万貯める!と考えると遠い道のりのような気がしますが、「目的別」に「中身を細分化」すると意外に実現可能な金額だと気付きます。

ただ目的がたくさんありすぎると「現実的に不可能な貯蓄額」になってしまいます。

私の場合は、月5万円で精一杯かな…と思ったので、老後資金についてはこのルールが完全にできるようになったら考えることにして、一旦置いておきました。

(今は、iDecoが効率的と気付いて少額ですが積み立てしています)

こんな風に、先に貯蓄見通し(どの内訳でどのくらい貯まるか)がわかれば、やればできる気がしてきませんか??

家計改善の方法|STEP3 先取り貯金する

月の積立額がわかったら、それを先取り貯金します。

「残ったら貯金しよう」というやり方は、そもそも自分で管理ができる人(高レベル)のやり方です。

貯金初心者は、まず先取り貯金!

先取り貯金のいいところは、先取り貯金さえすればあとは自由という点です。

先取り貯金なんて、それができたら苦労しないんだよと思ってましたが、いざやってみると先に口座に入れちゃった方が、残りは自由に使えるので管理が楽チンなんですよ。

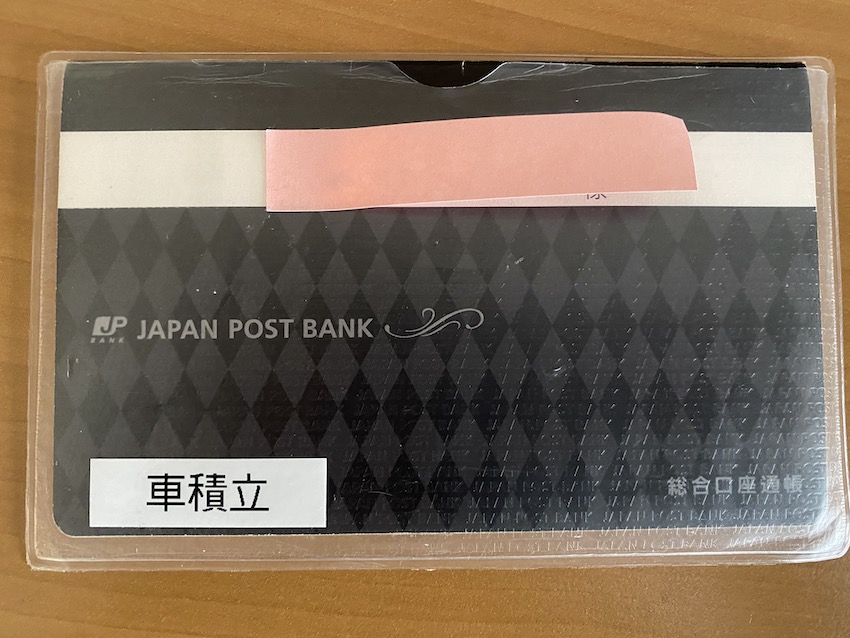

目的別に貯金通帳を用意する

STEP1で貯金の目的を決めたと思いますが、その目的ごとに通帳を作ります。

通常、引き落としに使っている口座とは別で用意します。

できれば気軽に下ろしにくい口座を選びましょう。

物理的・心理的に引き出せないようにすると効果的です。

我が家の場合は、

- 学資 ・・・ 子供名義の通帳

- 車購入 ・・・ 自分名義の通帳

- その他 ・・・ 旦那名義の通帳

といったように、分けて管理しています。

目的別に通帳(口座)を使い分けると、どの目的でどのくらい貯まったのかが分かりやすくなります。

テプラなどで、目的別に名前をつけておくのもいいですよ。

また学資は、子供名義にするのがお勧めです。

子供名義の口座から、お金を引き出すことで心理的に抑止効果があるからです。

- ATMが少ない信金の口座=降ろしにくい

- 積立定期の口座

- 子供名義の口座

給料がでたらまず先取り貯金を入金

お給料が出たら、まず目的別口座にまず入金します。

それが難しいのであれば、積立定期を利用しましょう。

決まった日に自動で引き落し→口座に入金されるので手間がかかりません。

ちなみに私は、手書きの家計簿を使っていますが、口座に移したものは項目ごとにチェックを入れて管理しています。

目で見て「今月もしっかりやった」と確認できるので、おすすめですよ。

家計のやりくりは、先取り貯金を除いた残りの金額でやります。

目的と目標金額を決めて、月々の先取り貯金額を決めた。

そして、決めたルールの通り実践した。

やることは、たったこれだけです。

- 給料日に即、目的別口座に入金

- 積立定期で自動引き落しにする

- やりくりは残ったお金で考える

続かない家計簿にサヨナラ!自分だけの家計簿の作り方と継続のコツ

続かない家計簿にサヨナラ!自分だけの家計簿の作り方と継続のコツ

家計改善の方法|STEP4 ルールを共有する

今までお伝えしてきた内容を書き出してみました。

目的の決定(STEP1)

▼

目標金額の設定(STEP1)

▼

月々の金額の設定(STEP2)

▼

タスク(先取り貯金)をこなす(STEP3)

まるで会社や仕事みたいですよね。

会社や仕事だと、誰かに報告・チェックされるのでやらなくてはいけない!という意識になりますが、一人でやっているとつい甘えが出てしまいがち。

自分を律するということは、とても難しいです。

ルールを実践し続けるために、うまく「他人の力」を使いましょう!

家計管理は家族を巻き込もう!

私がおすすめするのは、「家族を巻き込む」ことです。

そもそも家計は、「家族の会計」なので一人で管理すること自体が間違いです。

何かしらの作業を家族に負担してもらってもいいと思います。

難しいのであれば、せめて貯金する目的・貯金額は共有しておきましょう。

我が家では、目標の共有・家計簿の開示・貯金額の共有をしています。

「我が家のレジャー費は、◯◯円だよ」

「今月は、イベントがあるから厳しいよ」

「今月の給料は合計で◯◯万円で、貯金は◯万円だよ」

と声かけをすることで、今では主人の方から「今月外食はもうしない」「これは次に買うようにする」と言われるようになりました。

いい意味で、連鎖反応が起きています。

また、チェックの目があると「きちんと管理しなくては!」というモチベーションアップに繋がります。

- 家計簿をつけることと、チェックする作業を分ける(分業)

- 目標を一緒に決める(会議する)

- それぞれに役割を決める(食費担当・日用品担当など)

紙に書いて貼り出す

人間のモチベーションは、外部から刺激を受け続けることで保たれると言われています。

受験生のデスクの前に「必勝」「合格!◯◯大学」などと貼るのは、自分のモチベーションを上げるためです。

恥ずかしい気持ちもありますが、目に見える所に目標を大きく貼るだけで常に意識できるようになります。

また家族の目にも止まりますので、チェック機能にもなるし、家族全体で意識することが可能になります。

貯金額をグラフにする

「紙に書いて貼り出す」がどうしても恥ずかしい場合は、グラフを作って自分がよく見る場所(家計簿・手帳)に貼りましょう。

右肩上がりのグラフを見ると「目標まで近づいている」とわかるので、モチベーションがアップします。

また手帳や家計簿なら、結構な頻度で目に入るはずです。

家計改善の方法 まとめ|家計をシステム化する

家計管理は「ルール化」「システム化」して、実際の作業を簡易にすると長く続きます。

人間、めんどくさいことは続かないですよね。

逆に長く続けられる簡単な仕組みさえ作ってしまえば、貯蓄は成功するということでです。

ただ、この「仕組み作り」「ルール化」こそが最大の難所です。

私が何度も家計管理を失敗し続けましたが、先取り貯金というルールを自分なりに作れたことで貯蓄体質になりました。

やり方は、そのまま真似してください。

ただし、金額は個人で違うので必ず自分で計算すること。

時間は結構かかります。

計算がめんどくさい、わからないと挫折そうになる場合もあります。

でも、自分で計算して、今の現状の上に決めたルールだからこそ頑張れるんです。

他人が計算した金額は当てになりません。

貯蓄への第一歩を乗り越えたら、あとは自動的に貯蓄は増えます。

まずは、第一歩を踏み出しましょう!

- 何のために家計を改善するのかを考えて、目的を明確化する

- 具体的な目標金額を決める

- それを達成するためには、どうしたらいいかを考える

- やるべきことをルール化する(先取り貯金)